Wyobraź sobie siebie za jakieś 20-30 lat. Podróżujesz po świecie z najbliższymi i spełniasz wszystkie swoje marzenia, na które dotąd nie było czasu. Masz bowiem spokojną, dostatnią emeryturę, bo lata temu podjąłeś jedną, bardzo dobrą decyzję – założyłeś sobie Indywidualne Konto Emerytalne.

A teraz wyobraź sobie inną wersję tej przyszłości: niewielka emerytura z ZUS, która ledwo starcza Ci na opłaty oraz myśl, że można było coś z tym zrobić. W tym odcinku opowiem Ci o prostym narzędziu, które może pomóc Ci zadbać o Twoje finansowe bezpieczeństwo na przyszłość – a najlepszy moment, żeby zacząć, jest właśnie teraz.

Czy wiesz, że możesz oszczędzać na emeryturę w sposób zwolniony z podatku Belki i w pełni legalnie budować swój kapitał na zasadzie procentu składanego? Dziś opowiem Ci o jednym z najlepszych narzędzi do oszczędzania długoterminowego, tj. o IKE, czyli o Indywidualnym Koncie Emerytalnym.

Jeśli bowiem myślisz, że emerytura z ZUS wystarczy Ci na godne życie, to jesteś w grubym błędzie. Statystyki mówią coś zupełnie innego – przeciętna emerytura to często mniej niż połowa ostatniej pensji. Co gorsza, im jesteś młodszy, tym prawdopodobnie będzie ona niższa. Z uwagi bowiem na ogromny spadek dzietności w Polsce coraz mniejsza liczba osób pracujących będzie musiała utrzymywać coraz większą liczbę emerytów. A matematyki nie oszukasz. Już dziś wiadomo, że ZUS to kolos na glinianych nogach. A co, jeśli system ten zachwieje się albo też całkowicie zawali? Dlatego przyda Ci się finansowa poduszka na przyszłość, która pozwoli Ci spać spokojnie.

W dzisiejszym odcinku dowiesz się, czym jest IKE, kto może je założyć, jakie daje korzyści i dlaczego warto się nim zainteresować już teraz.

Proszę też nie mylić konta IKE z IKZE, czyli Indywidualnym Kontem Zabezpieczenia Emerytalnego, które mimo także pewnych zalet podatkowych, z reguły jest już nieco mniej korzystne od IKE. Jest to jednak temat na odrębny artykuł.

Dodam przy tym, że ten odcinek jest wprowadzeniem do całej serii na temat Indywidualnych Kont Emerytalnych, w której zamierzam kompleksowo – krok po kroku – omówić całość tego zagadnienia. Pozwoli Ci ona w pełni zrozumieć IKE i świadomie podjąć decyzję.

Czym jest IKE? Podstawowe informacje

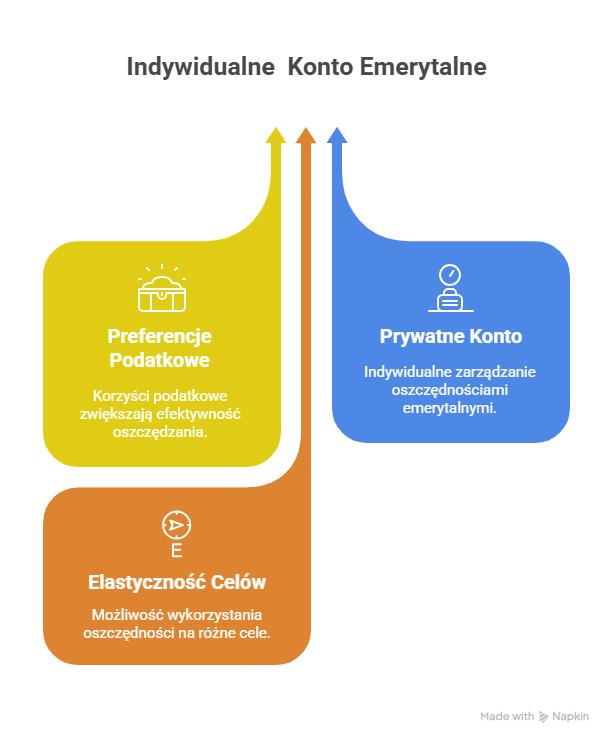

IKE to specjalne, prywatne konto emerytalne z dużymi preferencjami podatkowymi. Służy ono do samodzielnego oszczędzania pieniędzy na swoją (dodatkową) emeryturę, ewentualnie na inne określone przez siebie cele.

Zakładasz je i prowadzisz samemu, dzięki czemu przez cały czas masz pełen dostęp i całkowitą kontrolę nad swoim rachunkiem IKE. Nie musisz przy tym czekać z takim kontem aż do czasu emerytury, lecz w dowolnym momencie możesz z niego wypłacić całość lub też część posiadanych środków (tyle że wówczas od wypłacanej kwoty musisz zapłacić podatek, który i tak musiałbyś ponieść w przypadku każdej innej inwestycji).

Jakie korzyści daje IKE?

Dlaczego zatem warto mieć IKE? Oto 6 najważniejszych powodów, które przemawiają za tym rozwiązaniem:

1) brak podatku

Jeśli posiadasz IKE, to wówczas wszystkie zyski z inwestycji i odsetek (100%) zostają w Twojej kieszeni. Jesteś zatem zwolniony z:

– tzw. podatku „Belki”, którym objęte są przychody z dywidend i odsetek (stawka 19%),

– tzw. podatku „giełdowego”, którym objęte są dochody ze sprzedaży (stawka 19%).

2) własność posiadanych aktywów

Środki i aktywa na koncie IKE są Twoją prywatną własnością, niezależnie od zmian w systemie emerytalnym. Pod tym względem są one zatem bezpieczniejsze np. od OFE, które jako pieniądze publiczne kilka lat temu zostały zagarnięte przez rząd.

3) dziedziczenie środków na IKE

Ogromną zaletą jest to, że zgromadzone przez Ciebie na Indywidualnym Koncie Emerytalnym aktywa podlegają dziedziczeniu.

W przeciwieństwie zatem do emerytury z ZUS (która przepada w razie Twojej śmierci), oszczędności te nie giną i mogą trafić do Twoich bliskich. Zawsze bowiem warto prawnie zabezpieczyć swoją Rodzinę.

4) całkowita kontrola nad swoim kontem w IKE

IKE oparte jest na zasadzie wolności. To Ty sam zatem wybierasz, ile i kiedy wpłacasz na IKE, oraz co za to kupujesz (albo sprzedajesz).

Ponadto, w przeciwieństwie np. do ZUS-u, w razie nagłej potrzeby środki z IKE możesz wypłacić wcześniej (w całości lub części), a zatem nie musisz czekać aż do osiągnięcia wieku emerytalnego.

Wcześniejsza wypłata ma ten plus, że wprawdzie nie unikasz podatku w ogóle, ale odraczasz jego zapłatę o wiele lat, dzięki czemu kwoty niepobranego podatku (do momentu wcześniejszej wypłaty) będą dla Ciebie w tym czasie pracować na zasadzie procentu składanego.

5) duża elastyczność

IKE jest bardzo elastycznym rozwiązaniem, które daje Ci dużą swobodę. Nie musisz oszczędzać regularnie. Nie masz obowiązku deklarować się do jakiejkolwiek wysokości wpłat. Jeśli zatem np. w danym roku nie chcesz nic wpłacać, to po prostu tego nie robisz.

6) Możliwość przeniesienia konta do innej instytucji finansowej

Jeśli w którymś momencie przestanie Ci odpowiadać IKE w danej instytucji finansowej albo też konkurencja wprowadzi korzystniejsze warunki, możesz wszystkie swoje środki wraz z osiągniętymi zyskami przenieść do innej instytucji. Nadal nie płacisz przy tym podatku (np. podatku Belki lub giełdowego).

Jakie są warunki skorzystania z preferencji, które daje IKE?

Aby móc w pełni uzyskać korzyści podatkowe, które daje IKE, trzeba spełnić łącznie tylko 2 (stosunkowo proste) warunki:

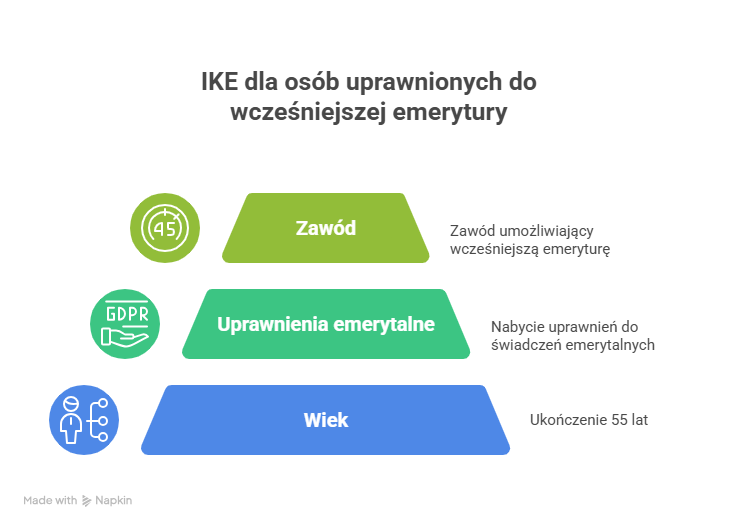

1) musisz ukończyć 60 rok życia

Generalnie zasadą jest, że wypłata środków zgromadzonych na IKE następuje na Twój wniosek po osiągnięciu przez Ciebie wieku 60 lat. Zauważ, że w przypadku mężczyzn jest to wcześniej niż ustawowy wiek emerytalny, który dla Panów w Polsce wynosi 65 lat (dla kobiet – 60).

Jednak w Polsce istnieje wiele zawodów, kiedy wcześniej można przejść na emeryturę (np. policjanci, górnicy, itp.). Takie osoby nie muszą czekać do ukończenia 60 roku życia, aby móc uzyskać korzyści podatkowe, które daje IKE. Dla tych osób wystarczy, że nabędą one uprawnienia emerytalne i ukończą 55 roku życia.

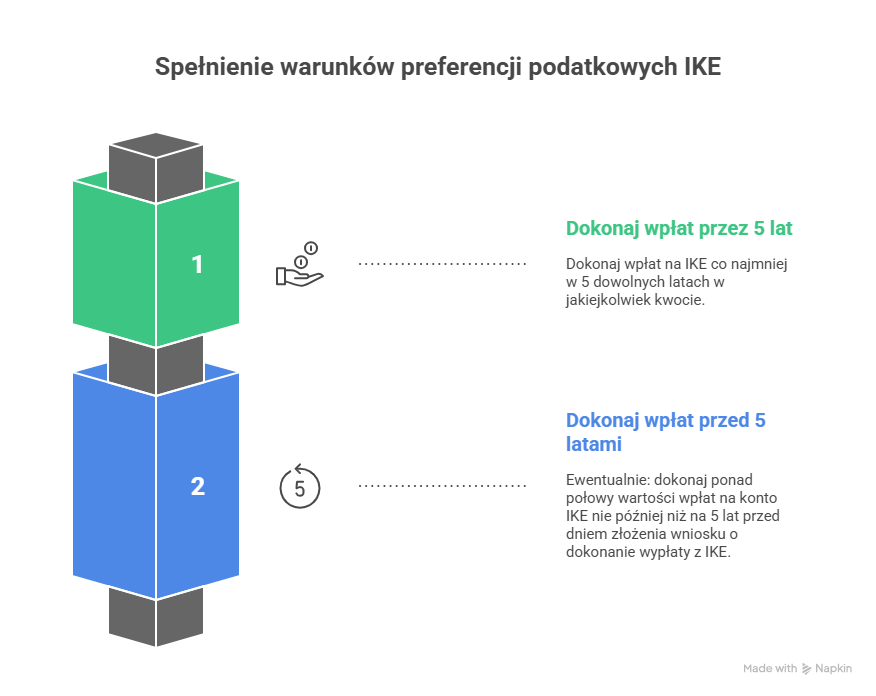

2) musisz dokonać wpłat na IKE co najmniej w 5 dowolnych latach

Drugim warunkiem jest to, abyś dokonał wpłat na IKE co najmniej w 5 dowolnych latach. Nie musi to być zatem pięć następujących po sobie lat kalendarzowych, gdyż nie ma obowiązku jakiejkolwiek regularności. Wystarczy, że wpłacisz jakąś sumę pieniędzy np. w roku: 2019, 2023, 2025, 2032 i 2041.

Bez znaczenia jest przy tym wysokość kwoty, którą wpłaciłeś w danym roku, Może zatem tak być, że np. przez 3 lata wpłacałeś po kilkanaście tysięcy złotych na IKE, zaś przez 2 lata tylko po 100 zł.

Co istotne, jest również możliwość skrócenia tego 5-letniego wymogu. Równorzędnym warunkiem z wpłatami w 5 różnych latach kalendarzowych jest bowiem dokonanie ponad połowy wartości wpłat nie później niż na 5 lat przed dniem złożenia wniosku o dokonanie wypłaty. Już tłumaczę o co chodzi.

Otóż, jeśli przykładowo w 2040 roku ukończysz 60 lat i wówczas chciałbyś wypłacić swoje oszczędności z IKE, ale wcześniej dokonałeś jedynie 3 wpłaty po 10.000 zł w roku 2032, 2034 i 2036, to jest to wystarczające. Łącznie wpłaciłeś bowiem 30.000 zł na IKE, ale z tego ponad połowę (tj. 2/3, czyli 20.000 zł) wpłaciłeś przed rokiem 2035, czyli na 5 lat przed złożeniem wniosku o dokonanie wypłaty (2040 rok).

Ponadto warto wiedzieć, że wypłata środków zgromadzonych na IKE może też nastąpić w przypadku śmierci oszczędzającego – na wniosek osoby uprawnionej (np. spadkobiercy).

Jakie są zasady dotyczące działania IKE?

Warto wiedzieć, że IKE różni się od zwykłego konta dla osób oszczędzających, np. rachunku maklerskiego. Oparte jest ono bowiem na kilku prostych zasadach, które powinieneś znać. Oto one:

a) tylko jedno konto IKE

W przeciwieństwie np. do zwykłych rachunków bankowych czy też maklerskich (których można posiadać kilka), każdy człowiek może mieć tylko jedno jedyne konto IKE.

Dodam, że przed zawarciem umowy o prowadzenie IKE z jakąkolwiek instytucją każdy oszczędzający musi też złożyć oświadczenie – pod rygorem odpowiedzialności karnej z art. 233 kodeksu karnego za podanie nieprawdy lub zatajenia prawdy – że nie gromadzi środków na IKE prowadzonym przez inną instytucję finansową.

Oczywiście, można też przenieść środki ze swojego dotychczasowego konta IKE do innego podmiotu finansowego, zaś to poprzednie konto wówczas „wygasa”.

b) zasada: Jedna osoba – jedno konto

Warto wiedzieć, że na IKE może gromadzić oszczędności wyłącznie jeden oszczędzający. Nie ma tu bowiem rachunków wspólnych (np. małżonkowie, rodzice -dzieci), gdyż każdy oszczędza tu indywidualnie na własną przyszłość.

c) roczny limit wpłat na IKE

W przeciwieństwie do zwykłego konta, na które teoretycznie możesz wpłacić nieograniczoną kwotę (np. milion złotych), w przypadku IKE istnieje roczny limit wpłat.

Co istotne, co roku ulega on podwyższeniu, co wynika z treści obwieszczeniem Ministra Rodziny, Pracy i Polityki Społecznej w sprawie wysokości kwoty wpłat na indywidualne konto emerytalne.

I tak przykładowo, w roku 2023 roku maksymalna wysokość kwoty wpłat na IKE wynosiła 20.805 zł, w roku 2024 roku – 23.472 zł, zaś w 2025 roku wynosi ona 26.019 zł, więc nie możesz wpłacać dowolnej kwoty.

d) wpłata i wypłata na IKE wyłącznie w polskim złotym

Na IKE możesz wpłacać i wypłacać pieniądze tylko w polskim złotym (PLN), bo IKE działa wyłącznie w naszej rodzimej walucie.

Nie oznacza to jednak wcale tego, że w trakcie tych kilku czy też kilkudziesięciu lat oszczędzania na IKE (np. maklerskim) nie możesz posiadać i pomnażać środków lub aktywów w walutach obcych (np. w dolarze, franku, funcie, czy też euro), tyle że w momencie zakończenia IKE sama wypłata musi odbyć się w polskim złotym.

Jakie są formy prowadzenia IKE?

Zgodnie z prawem, IKE można prowadzić w następujących instytucjach finansowych w jednej z dostępnych form, tj.:

– rachunek maklerski w domu maklerskim,

– rachunek oszczędnościowy w banku,

– fundusz inwestycyjny,

– ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym w zakładzie ubezpieczeń,

– dobrowolny fundusz emerytalny.

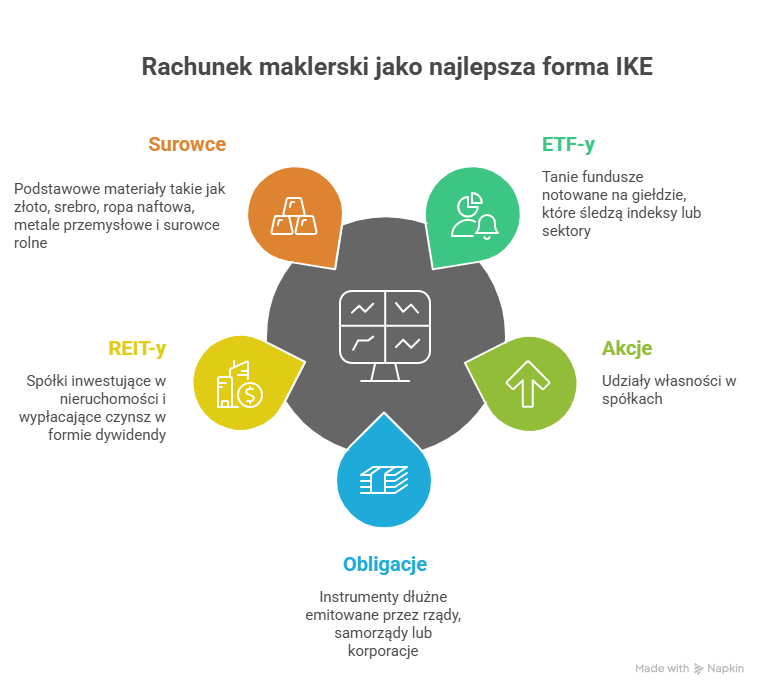

Osobiście uważam, że zdecydowanie najlepszą formą IKE jest rachunek maklerski u brokera. Umożliwia on bowiem to, że sam możesz dokonywać zakupu papierów wartościowych, takich jak np. akcje, ETF-y, obligacje, itp.

Co więcej, możesz też wybrać takiego maklera, który daje Ci dostęp do giełd zagranicznych, dzięki czemu będziesz mógł kupować np. zagraniczne akcje, ETF-y, czy też REIT-y, które są zwykle lepsze, tańsze i bardziej zyskowne. Obecnie taką możliwość daje m.in. DM BOŚ, XTB i mBank.

Kto może założyć IKE?

Oczywistym jest, że Indywidualne Konto Emerytalne może założyć osoba pełnoletnia. Jednak jest od tego wyjątek. Otóż prawo do wpłat na IKE przysługuje też małoletniemu, który ukończył 16 lat. Może on jednak to uczynić tylko w roku kalendarzowym, w którym uzyskuje on dochody z pracy wykonywanej na podstawie umowy o pracę.

Ponadto, zawarcie umowy o prowadzenie IKE przez małoletniego wymaga zgody jego rodzica lub przedstawiciela ustawowego.

Warto też wiedzieć, iż wpłat na IKE może dokonywać tylko osoba, której miejscem zamieszkania jest Polska, a zatem mająca tzw. nieograniczony obowiązek podatkowy na terytorium naszego kraju. W przeciwnym razie jej dochód nie będzie korzystał ze zwolnienia podatkowego stosowanego dla dochodów z IKE i będzie musiała ona zapłacić „podatek Belki” i podatek giełdowy w kraju zamieszkania (o ile taki tam obowiązuje).

Podsumowanie

Mam nadzieję, że dzisiejszy odcinek pomógł Ci zrozumieć, jak działa IKE. Jest to bowiem prosty i stosunkowo bezpieczny sposób na oszczędzanie na emeryturę. Dzięki niemu możesz mądrze zbudować swoją przyszłość, gdyż IKE oparte jest na jasnych zasadach: jedno konto przypisane do jednej osoby, pełna własność posiadanych aktywów, dziedziczenie uzbieranych środków oraz roczny limit wpłat. Dzięki temu systemowi masz pełną kontrolę nad swoimi oszczędnościami, co czyni go prostym i przejrzystym rozwiązaniem na przyszłość.

To tyle na dzisiaj. W kolejnych odcinkach bloga opowiem Ci m. in. o tym, jak założyć IKE w biurze maklerskim, jak dokonać wypłaty środków z IKE, jak przenieść swoje środki z IKE do innej instytucji, jak wycofać środki zgromadzone na IKE w całości lub w części, czy też jak wskazać jedną lub więcej osób, którym zostaną wypłacone środki zgromadzone na IKE z ominięciem zasad ogólnych dziedziczenia.

Seria artykułów o IKE

Odcinek ten jest pierwszym z kilkuodcinkowej serii na temat Indywidualnych Kont Emerytalnych, w której zamierzam Ci szczegółowo przybliżyć najważniejsze kwestie praktyczne tego rozwiązania. Jeśli do tej pory nie czytałeś tych odcinków, to gorąco polecam Ci, abyś tam zajrzał. W innych odcinkach mojej serii na temat IKE wyjaśniam Ci bowiem:

1. Czym jest IKE, na jakich zasadach funkcjonuje i dlaczego warto je posiadać?

2. Jak założyć IKE maklerskie?

3. Dyspozycja na wypadek śmierci dotycząca IKE – dlaczego warto?

4. Jak wypłacić środki z IKE? 4 sposoby odzyskania swoich pieniędzy.

5. Wypłata środków z IKE. Jak bezpiecznie odzyskać swoje pieniądze po osiągnięciu wieku emerytalnego?

Postaw mi kawę

Na zakończenie ma do Ciebie prośbę. W prowadzenie tego bloga i podcastu wkładam sporo serca i czasu. Treści te są dostępne za darmo, a przygotowując je zazwyczaj popijam kawę (uwielbiam kawę!).

Jeśli uważasz je za wartościowe, a chcesz wesprzeć moją działalność w internecie, to… możesz mi postawić wirtualną kawę!

Odbywa się to za pomocą platformy Buy coffee.to. Szczegóły znajdziesz w linku poniżej.

Klikając w ten link przejdziesz do mojego profilu, gdzie w prosty sposób możesz postawić mi kawę.

Jeżeli podoba Ci się idea tego bloga to proszę Cię o jego udostępnienie, polubienie lub skomentowanie – dzięki temu ma on szanse dotarcia do szerszego kręgu odbiorów, a być może wśród nich są osoby, które bardzo potrzebują zawartych w nim informacji. Polecam także zapisanie się na mojego Newslettera – wtedy nie umknie Ci żaden odcinek tego bloga, a także polubienie mnie na Facebook-u.

Copyright © 2025 Rafał Ganowski